Tilintarkastajan

tietopaketti

Mitä tilintarkastajan ainakin pitää tietää Business Finlandin rahoituksesta?

Business Finlandin myöntämään rahoitukseen vaikuttavat useat eri lait ja säädökset. Nämä ja kunkin rahoituspalvelun tavoitteet ja laajuus vaikuttavat siihen, minkälaisia vaatimuksia tilintarkastukselle on asetettu.

Rahoituspalveluita on kehitetty viime vuosina lisää asiakkaiden muuttuviin rahoitustarpeisiin ja niiden myötä myös rahoitusehtoja alkaa olla jo kirjava joukko. Palveluiden erilaistumisen vuoksi onkin erityisen tärkeää valita oikea raporttipohja.

Rahoitusehtoja ja niihin liittyviä tarkastusraporttipohjia päivitetään tarpeen mukaan. Raporttipohjat on toteutettu yhdessä Suomen Tilintarkastajien kanssa ja täsmennyksiä on tehty molempien aloitteesta. Tältä sivulta löytyy aina viimeisin tarkastusraportti. Ota se tarkastuksen pohjaksi riippumatta siitä, milloin rahoituspäätös on tehty. Muistathan kuitenkin, että projektin toteuttamista ja ehtojen noudattamista peilataan aina rahoituspäätöksen tekemisen hetkellä voimassa olleisiin rahoitusehtoihin.

Tilintarkastaja voi olla avuksi jo projektin toteutusvaiheessa

Suosittelemme asiakkaillemme, että he rahoituspäätöksen saatuaan kertovat päätöksen sisällöstä ja sen ehdoista yrityksen tilintarkastajalle, joka loppuraportoinnin yhteydessä tarkastaa projektin kirjanpidon. Näin tilintarkastaja saa hyvissä ajoin tiedon tulevasta tarkastuksesta ja pystyy omalla osaamisellaan ohjaamaan rahoituspäätöksen saajaa projektinseurannan velvoitteissa.

Väliraporttien yhteydessä tilitettävät kustannukset hyväksytään aina alustavasti; sekä asiakas että Business Finland voivat korjata kustannuksia projektin aikana. Kustannukset hyväksytään lopullisesti vasta sen jälkeen, kun projektin loppuraportti ja tilintarkastusraportti on toimitettu. Tilintarkastajan tarkastusraportilla on oleellinen merkitys kustannusten hyväksymisessä ja rahoitusta maksettaessa.

Pyydä oikeudet projektin tietoihin Asiointipalvelussa

Business Finlandin asiointipalvelu tarjoaa tiiviin näkymän projektin asiakirjoihin, joita on toimitettu rahoituksen saajan ja Business Finlandin välillä. Projektia koskevat rahoitus-, muutos- ja maksatuspäätökset ovat luettavissa palvelussa aikajärjestyksessä, ja myös raportit ja kustannustilitykset liitteineen löytyvät asiakirjalistauksesta. Ainoastaan palkkaerittely on palkkatietojen luottamuksellisuuden varmistamiseksi määritelty niin, että sitä ei voi ladata luettavaksi. Tilitysten yhteydessä toimitetut palkkaerittelyt (Y4) ja niihin liittyvät työajanseurantaraportit pitääkin pyytää rahoituksen saajalta erikseen.

Asiointipalvelu avaa myös näkymän tilityksen maksuihin. Kustannukset ja maksut -sivulta näet, kuinka paljon kustannuksia Business Finland on alustavasti hyväksynyt projektille ja miten kustannukset ovat kertyneet raportointijaksoittain. Varmista asiakkaalta, että olet saanut tilitystiedot sellaisena kuin ne kullakin raportointijaksolla on toimitettu, korjauksineen.

Projektimuutoksia on ollut mahdollista hakea asiointipalvelussa vuoden alusta lähtien, joten nyt muutospäätösten lisäksi myös muutoshakemukset perusteluineen tallentuvat palveluun.

Jos sinulla ei ole asiointitunnuksia, pyydä asiakkaalta tarpeellinen aineisto tarkastuksen tekemiseen.

-

Rahoitusehdot

Projektiin sovelletaan aina niitä rahoitusehtoja, jotka olivat voimassa, kun rahoituspäätös tehtiin. Varmista aina, että luet oikeita rahoitusehtoja:

-

Rahoitusehdot löydät täältä

Projektikustannusten tarkastus

Tutustu rahoituspäätökseen ja rahoitusehtoihin ja valitse oikea tarkastusraporttipohja. Tarkista myös rahoituspäätökseen mahdollisesti kirjatut erityisehdot.

Raporttipohjassa on kerrottu, mitkä toimenpiteet tarkastuksessa tehdään ja missä laajuudessa. Vastaa kaikkiin tarkastusraportin kysymyksiin, jotta annat Business Finlandille riittävät tiedot kustannustilityksen käsittelyyn ja rahoituksen maksamiseen.

Jotta tarkastusraportteja on helppo hyödyntää, toimi näin: jos raportissa on kohtia, jotka eivät tarkasteltavan projektin kannalta ole relevantteja, yliviivaa turha teksti, älä poista sitä.

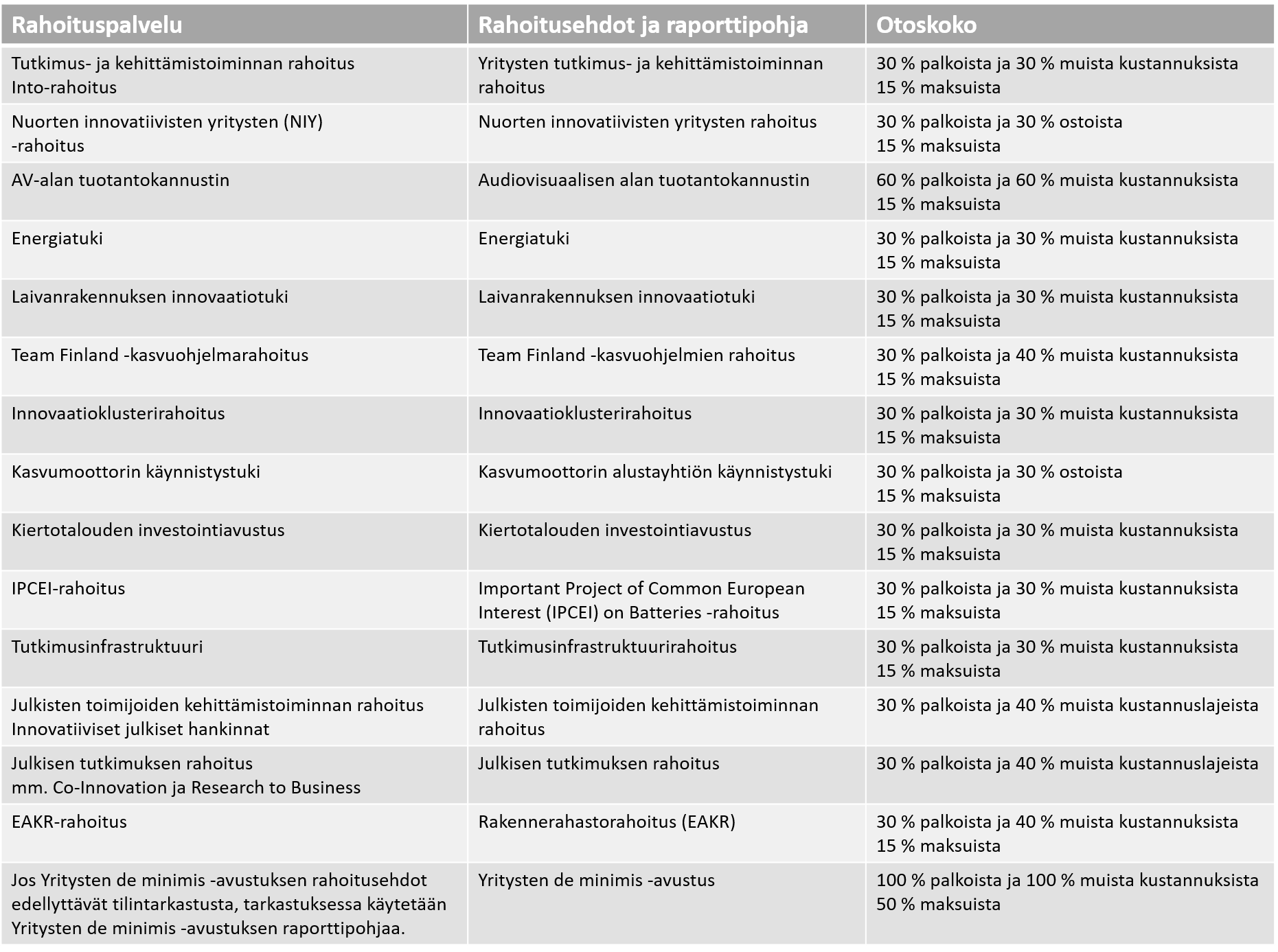

Tarkastusotanta

Eri rahoituspalvelujen tarkastuksissa käytetään eri otoskokoja. Voimme myös pyytää tilintarkastajaa tekemään tarkastuksen suuremmalla otannalla, jos havaintoja on runsaasti.

Otoskoot eri rahoituspalveluissa

Otoskoot eri rahoituspalveluissa

Otantaan sisällytetään kustannuksia kaikista tilitetyistä kustannuslajeista. Otantaan kannattaa ottaa kustannuksia erityisesti projektin alusta ja lopusta, jotta varmistetaan kustannusten kuuluminen projektiajalle. Projektiajalla tarkoitetaan Business Finlandin rahoitus- tai muutospäätöksessä ilmoitettua kestoaikaa.

Jos kustannus on syntynyt ennen projektin alkua, se ei ole hyväksyttävä riippumatta siitä, milloin se on maksettu. Jos tilaus on tehty ennen projektin alkua, tilauksessa pitää olla purkulauseke. Tilauksessa pitää tällöin olla maininta, että tilaajalla on halutessaan oikeus purkaa tilaus, jos projekti ei toteudukaan.

Jos kustannus on syntynyt projektin päättymisen jälkeen, se ei ole hyväksyttävä kustannus. Lasku voi kuitenkin olla päivätty projektiajan jälkeen, kunhan meno on suoriteperusteisesti syntynyt projektin aikana. Ainoastaan tilintarkastajan raportista aiheutuneet kustannukset voidaan hyväksyä, vaikka ne ovat syntyneet projektiajan jälkeen.

Kustannuksista

Tarkista, että tarkastusraportissa vahvistamasi kustannuskertymä vastaa asiakkaan projektille tilittämiä kokonaiskustannuksia. Business Finland ei pääsääntöisesti hyväksy projektille enempää kustannuksia kuin tilintarkastaja ilmoittaa, joten on erityisen tärkeää, että tarkastusraportissa ilmoitettu määrä ja asiakkaan tilittämä kustannuskertymä ovat yhtenevät. Lisäksi tilitettyjen kustannusten tulee olla syntyneitä rahoituspäätöksessä mainittuna projektiaikana mukaan lukien mahdollinen projektille myönnetty jatkoaika.

Kustannukset hyväksytään suoriteperusteisesti. Esimerkiksi ostopalvelulasku voi tulla ja se voidaan maksaa vasta rahoituspäätöksen voimassaoloajan jälkeen. Jos laskun perusteena oleva työ on tehty päätöksen voimassaoloaikana, on lasku hyväksyttävissä projektin kustannuksiin. Kaikkien kustannusten tulee olla maksettuja siinä vaiheessa, kun ne tilitetään Business Finlandille. Jos maksamattomia laskuja on, mainitse niistä raportissa.

Projektille ei voi kohdistaa menoa, joka perustuu ennen projektijakson alkua tehtyyn tilaukseen paitsi silloin, kun tilaukseen liittyy projektin käynnistymiseen kytketty purkumahdollisuus. Otanta on hyvä kohdistaa osittain projektin alkuun, jolloin pystyt varmistamaan, onko projektilla mahdollisesti ostopalveluja/matkoja/tms. jotka on tilattu ennen rahoituspäätöksessä mainittua projektin alkamispäivää.

Tarkastusraportista aiheutuneen laskun ei tarvitse sisältyä tarkastettaviin kustannuksiin vaan se voidaan hyväksyä projektille omana eränään. Toimita projektin tilintarkastuksesta aiheutunut lasku pikaisesti asiakkaalle, jotta se saadaan mukaan projektin kustannuksiin.

Projektikirjanpito

Projektin kirjanpidossa projektista aiheutuneet kustannukset pitää voida yksilöidä ja niiden yhteys kirjanpitoon ja kustannustilitykseen pitää olla nähtävissä. Kustannusten yksilöimiseen voi käyttää esimerkiksi projektinumeroa tai kustannuspaikkaa.

Myös projektityöntekijöiden henkilökohtaisesti pitämä työajanseuranta on osa projektikirjanpitoa.

Työajanseuranta

Pääsääntöisesti rahoitusehdot edellyttävät aina työajanseurantaa projektille tehdyistä tunneista. Työaikaa pitää seurata silloinkin, kun henkilö on palkattu tekemään vain projektityötä. Jos työajanseurantaa ei ole järjestetty rahoitusehtojen mukaisesti, kyseisen henkilön palkat voidaan jättää hyväksymättä projektin kustannuksiksi.

Projekteissa, joiden rahoituspäätös on tehty ennen 1.1.2024, edellytämme projektituntien lisäksi kokonaistyöajanseurantaa silloin, kun työsopimuksessa ei ole määritelty työaikaa tai jos henkilöä ei sido työaikalaki. Kun projektin rahoituspäätös on tehty 1.1.2024 jälkeen, kokonaistyöaika määritetään laskennallisesti (10h /pv). Tarkista aina, mitä rahoitusehdot seurantavelvoitteesta sanoo.

Henkilön esimiehen tai projektin vastuullisen johtajan tulee vahvistaa projektille tehdyt tunnit siten, että siitä jää merkintä seurantajärjestelmään. Tilintarkastajan pitää kommentoida toimintatapaa tarkastusraportissaan.

Kun vastaat kaikkiin tarkastusraporttipohjan kysymyksiin, Business Finland saa tarvitsemansa tiedot kustannustilityksen käsittelyyn ja rahoituksen maksamiseen.

Rahapalkat

Rahapalkkojen hyväksyminen perustuu työajanseurantaan ja maksettuihin ennakonpidätyksen alaisiin rahapalkkoihin.

Rahoituksen saaja saa tilittää henkilölle maksetusta kokonaistyöajan rahapalkasta ainoastaan työajanseurannan perusteella projektille kohdistuvan tehollisen työajan palkan. Vaikka henkilö olisikin palkattu vain projektityöhön, pitää rahapalkasta jättää tilittämättä esimerkiksi palkalliset arkipyhät, sairausajan palkka ja loma-ajan palkka ja lomaraha, koska nämä eivät ole tehollista työaikaa.

Business Finland voi myös kohtuullistaa projektille hyväksyttäviä palkkoja hyväksymällä pienemmän palkan kuin mitä henkilölle maksetaan. Jos hyväksytyn palkan määrää on pienennetty, siitä on maininta rahoituspäätöksen erityisehdoissa.

Jos henkilölle maksetaan palkan sijaan työkorvausta, tilitetään tämä ostettavissa palveluissa. Työajanseuranta vaaditaan silloinkin.

Hankinnat

Jos rahoituksen saaja on julkinen hankintayksikkö tai yritys saa hankintaan yli 50 prosenttia Business Finlandin myöntämää ja/tai muuta julkista tukea, rahoituksen saajan on noudatettava lakia julkisista hankinnoista. Hankinta on kilpailutettava julkisena hankintana, kun se arvonlisäveroton kokonaisarvo ylittää lain mukaisen kansallisen kynnysarvon.

Jos hankintayksikkö on tehnyt hankinnan vastoin hankintasäännöksiä, hankintahinta ei ole projektille hyväksyttävä kustannus. Jos yrityksen tukiosuus on yli 50 % eikä hankintalakia ole noudatettu, tuen osuus voi olla enintään 50 %.

Business Finlandin myöntämä avustus on kokonaisuudessaan julkista tukea, mutta lainan osalta julkista tukea on vain päätöksessä ilmoitettu korkotuki. Pääomalaina rinnastetaan avustukseen.

Ostetut palvelut

Tarkastusraporttipohjissa on määritelty tarkastukseen kuuluvan otannan laajuus. Esimerkiksi de minimis -rahoituksessa tulee tarkastaa 100 % ostopalveluista ja varmistaa, etteivät ostopalvelut sisällä muita kuin asiantuntijapalveluja. Mikäli tällaisia ei-kuulumattomia hankintoja on mukana ostopalveluissa, mainitse kustannusten määrä, jotta Business Finland saa tiedon vähennettävästä osuudesta.

Ostopalvelut konserni- tai muilta intressiyhtiöiltä

Intressiyrityksen määritelmä löytyy rahoitusehdoista. Eri rahoituspalveluiden rahoitusehdot suhtautuvat hieman eri tavalla intressiostoihin. Tutustu asiakkaan kanssa rahoitusehtoihin ja pyri jo etukäteen varmistamaan intressiyhtiön käytäntöjen ehtojenmukaisuus.

Intressiyhtiöiltä ostetut palvelut käsitellään Business Finlandissa tarkemmin kuin ostopalvelut muilta alihankkijoilta. De minimis -rahoituksessa ostopalvelut muilta intressiyhtiöiltä kuin oman konsernin yhtiöiltä ovat kiellettyjä. Joissakin rahoituspalveluissa, mm. tutkimus- ja kehitysrahoitus, edellytetään intressiyhtiöltä erillistä tilitystä ja nämä ostopalvelut hyväksytään ilman katetta. Jos tällaisia ostopalveluja tulee esiin, mainitse niistä raportissa, jotta me Business Finlandissa osaamme tarvittaessa lähteä niitä selvittämään.

Intressiyhtiön intressitilitys tehdään lomakkeilla Raportointi-sivun ohjeistuksen mukaisesti. Tarkastusraporttipohjana käytetään samaa raporttipohjaa kuin rahoituksen saajan projektin tarkastamisessa. Jos konserni- tai intressiyrityksiä on useampia, jokainen yritys toimittaa oman kustannustilityksen tilintarkastusraportteineen. Jokaisen yrityksen tilitys paketoidaan yhteen pdf-tiedostoon.

-

Tiedotteet tilintarkastajille

-

Tiedote 9.1.2023

-

Tilintarkastajan tarkastusraporttipohjat

-

AV-alan tuotantokannustin

-

NIY- ja DTA-rahoitus

-

EEN-rahoitus

-

Energiatuki, rahoitusehdot 13.5.2024 ja 5.3.2025

-

Energiatuki, rahoitusehdot 20.3.2023

-

Energiatuki ja Kiertotalouden investointiavustus 1.1.2023

-

Julkisen tutkimuksen rahoitus

-

Julkisten toimijoiden kehittämishankkeiden rahoitus

-

Kasvumoottorin käynnistystuki

-

Laivanrakennuksen innovaatiotuki

-

Puhtaan siirtymän projektit

-

Yritysten TKI-toiminnan rahoitus (t&k + muita TKI-rahoituspalveluja)

-

RRF-lisäliite tilintarkastajan tarkastusraporttiin

-

NIY/DTA-raportti rahoituskelpoisuudesta

NIY- ja DTA-rahoitushakemuksen yhteydessä tilintarkastajan tulee täyttää raportti yrityksen rahoituskelpoisuudesta. Alla raporttipohjat suomeksi, ruotsiksi ja englanniksi:

-

Tilintarkastajan tarkastusraportti yrityksen kelpoisuudesta NIY- tai DTA-rahoitukseen

-

Revisionsrapport om villkor för berättigade till stöd (NIY/DTA)

-

Auditor's report on eligibility criteria for funding (NIY/DTA)

Jälkitarkastukset

Projektin kestoaikana tehtävän tavanomaisen projektivalvonnan ohella Business Finland tarkastaa rahoittamiaan projekteja, tyypillisesti projektin päättymisen jälkeen. Jälkitarkastuksen tarkoituksena on varmistaa, että projektin kestoaikana Business Finlandille raportoituja kustannuksia vastaavaa työtä on todella tehty ja että tekeminen on tapahtunut rahoitusehtojen mukaisesti. Tarkastuksen tekevät Business Finlandin asiantuntija ja ulkopuolinen tilintarkastaja.

Tarkastettavat projektit valitaan satunnaisesti. Pääosa tarkastuksista kohdistuu projekteihin, jotka ovat päättyneet ja joista Business Finlandiin on toimitettu tilintarkastajan tarkastusraportti. Business Finland tarkastaa myös konkurssiin ajautuneiden yhtiöiden projekteja. Osassa jälkitarkastettavista projekteista havaitaan jonkinlaisia rahoitusehtojen vastaisia toimia. Merkittävimmät havainnot johtavat maksetun rahoituksen osittaiseen tai täysimääräiseen takaisinperintään.